谨防另类“套路贷”

谨防另类“套路贷”

近日,北京市盈科(广州)律师事务所刑事部张岩、郑泳彬、谢冰蓉律师代理的几起当事人被“套路贷”刑事控告案,经努力争取,均被公安机关以涉嫌被诈骗予以刑事立案。基于该类型“套路贷”有别于目前媒体广泛报道的“套路贷”模式,潜水较深,故笔者将之整理,以期提醒民众,尤其是遭遇资金困难、意欲寻求类似借款渠道的企业经营者。贷款套路多,请审慎识别,谨防上当。

一

此类“套路贷 ”的基本操作手法

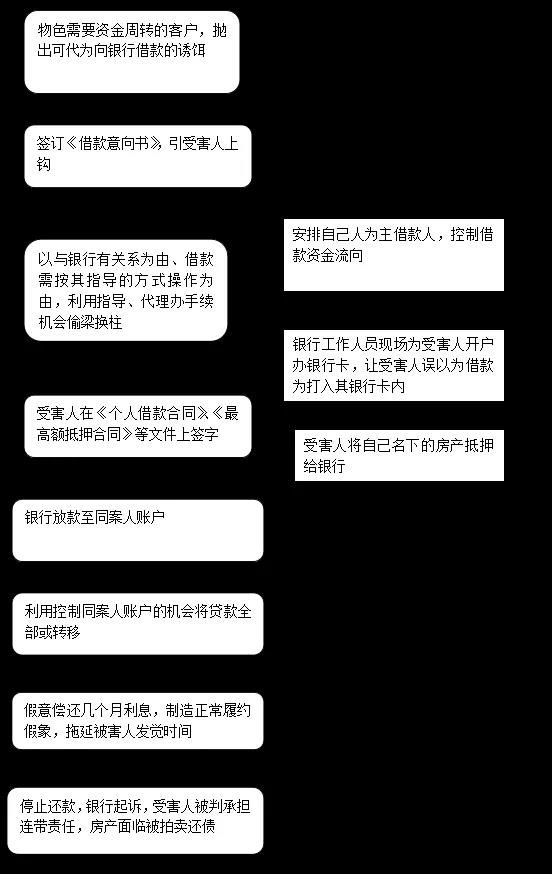

行为人成立或控制数家投资管理类公司,利用微信、派发传单等方式搜集急需资金周转,但因自身原因无法获得银行贷款的目标客户,声称可以帮助目标客户向银行贷款,并通过一定方式取得目标客户信任,双方签订《借款意向书》或类似法律文书,约定意向借款金额。

《借款意向书》签订之后,行为人想方设法让目标客户同意提供房产做抵押,又利用各种借口让目标客户相信并同意再增加1—2人作为共同借款人,借此大幅度提高借款金额(如行为人需借款100万元,增加了共同借款人后,借款金额提高至200万元、300万元甚至更高),行为人并趁机安排人员作为主债务人,与银行签订《个人借款合同》、《最高额抵押合同》、公证授权委托书等一系列多处空白的法律文书,并办理抵押登记手续,目标客户的房产被抵押给银行。

完成前述手续后,行为人按期收到银行的放款,将部分款项转给目标客户(有的甚至分文不转),其余款项则据为已有。之后行为人象征性向银行偿还几个月利息便停止还款,银行立即提起诉讼,法院以借款纠纷审理此案,目标客户百口莫辩,法院基本无一例外判目标客户在最高额抵押范围内承担连带责任,其房产面临被执行,行为人成功套取目标客户大额借款。

二

此类“套路贷”的法律分析

此类“套路贷”从形式上看,行为人与目标客户一直“有商有量”,也无一般“套路贷”的软暴力暴力特征,故具有一定的迷惑性,很容易让人误解双方只是民事纠纷,不具有刑事违法性。但揭开面纱可发现,行为人实质是以非法占有目标客户财产为目的,假借帮目标客户向银行贷款之名,骗得目标客户的信任,在《个人借款合同》、《最高额抵押合同》等一系列文件上签字,并将自有房产抵押给银行,从而取得银行贷款;行为人利用贷款进入其控制人账户的便利将全部或部分贷款据为已有,并利用《个人借款合同》、《最高额抵押合同》将承担还款及巨额罚息的责任转移给目标客户,其行为涉嫌诈骗。

三

附此类“套路贷”流程图

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。

Copyright © 2018 www.dyylawyer.com All Rights Reserved. | 粤ICP备19085789号  粤公网安备 44010602005517号

粤公网安备 44010602005517号

UED : 网律营管